Có thể nói, ngày nay, việc lựa chọn kênh đầu tư để bảo toàn vốn thông minh hơn việc tiết kiệm và tăng dần quỹ tích lũy thông qua phương thức gửi tiền vào ngân hàng là khá phổ biến. Tuy nhiên, trên thực tế, các khái niệm này vẫn mang những hàm ý khác nhau mà nhà đầu tư nên lưu ý. Cùng Reviewsantot tìm hiểu xem nhé!

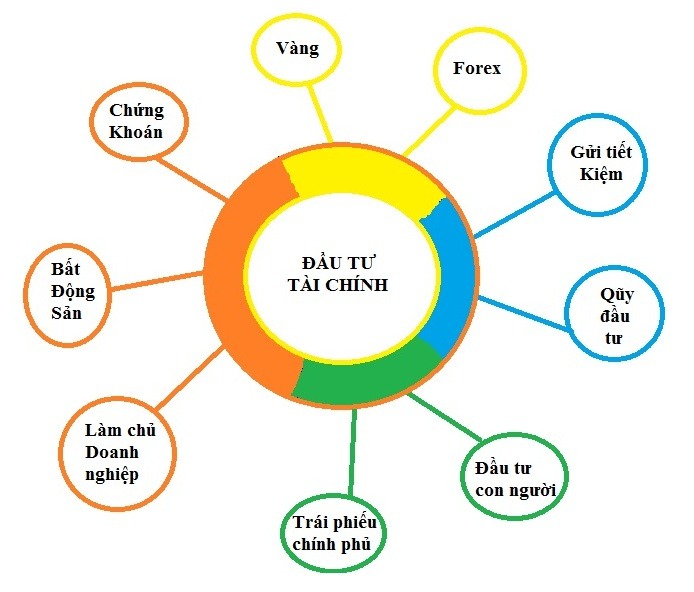

Lựa chọn các kênh đầu tư hiệu quả hiện nay

Khi tiết kiệm, nhà đầu tư đang đặt tiền vào một nơi tương đối an toàn để sử dụng trong tương lai. Điều này có thể được ví như “chi tiêu trả chậm”, chẳng hạn như tích lũy tiền cho một kỳ nghỉ.

Mặt khác, việc đầu tư lại hàm chứa ý nghĩa trong quá trình đưa ra các quyết định dùng tiền mua một tài sản với mục tiêu tạo ra lợi nhuận về sau.

Tất cả các hoạt động đầu tư thường gắn liền với các rủi ro tiềm ẩn và mỗi loại hình khác nhau sẽ có những mức rủi ro tương ứng. Bênh cạnh việc tạo ra lợi nhuận, sự thua lỗ là một trải nghiệm thường gặp đối với hầu hết các nhà giao dịch. Ngoài ra, mục tiêu, mức độ rủi ro sẵn sàng chấp nhận và khung thời gian giao dịch đều có thể ảnh hưởng đến nơi nhà giao dịch quyết định đầu tư.

Ngày nay, mọi người tìm đến với đầu tư với những mong muốn về việc phát triển tài sản, xây dựng tương lai cho con cái hoặc tích lũy khoản quỹ hưu trí.

Vốn dĩ, tìm kênh đầu tư sinh lợi tốt là một việc rất khó khăn và phụ thuộc vào nhiều yếu tố cũng như không có bất kỳ công thức chung hoàn hảo cho một chiến lược thành công. Vì thế, các nhà đầu tư phải thật sự tỉnh táo để nhận ra những rủi ro tiềm ẩn bên trong các cơ hội đầu tư sinh lợi. Nhất là khi trong thị trường tài chính, mọi việc đều nguy cơ xảy ra, từ việc kiếm được tiền đến hoà vốn hoặc thậm chí là thua lỗ.

>> Xem thêm: Đầu tư chứng khoán quốc tế

Kênh đầu tư cổ phiếu

Việc nhà đầu tư mua cổ phần (tên gọi khác là cổ phiếu) của các công ty Úc hoặc quốc tế đồng nghĩa với việc bạn đang mua một phần của công ty đó và trở thành cổ đông của công ty. Và tùy thuộc vào cách thức cổ phiếu hoạt động, khoản đầu tư có thể tăng hoặc bị giảm giá trị. Trên thị trường hiện nay, có một số phương thức đầu tư trực tiếp và gián tiếp vào cổ phiếu, bao gồm:

Phát hành lần đầu ra công chúng (IPO) – Mua trực tiếp cổ phiếu được chào bán từ một công ty nhằm mục đích huy động vốn.

Các quỹ được quản lý – Vốn của các nhà đầu tư sẽ được gộp chung và người quản lý quỹ sẽ đại diện mua cổ phiếu.

Các quỹ hoán đổi danh mục (ETF) – Đầu tư vào một nhóm cổ phiếu tạo nên chỉ số, chẳng hạn như ASX200

Phía trên chỉ là một số cách thức nhằm hướng vào việc đầu tư cổ phiếu; tuy nhiên, việc chọn lựa và quyết định phương thức tốt nhất sẽ phụ thuộc vào mục tiêu và khả năng tài chính của từng nhà đầu tư.

Kênh đầu tư bất động sản

Nếu nhà đầu tư tham gia trực tiếp vào thị trường bất động sản, cho dù đó là một mảnh đất hay một tòa nhà (để ở hoặc mục đích thương mại), đều sẽ nhận về một khoản thu nhập từ việc cho thuê thay vì sở hữu để sử dụng; đồng thời có khả năng gia tăng thêm vốn về mặt tài sản.

Khái niệm về hiệu suất đầu tư

Hiệu suất đầu tư được xem như là thước đo về mức độ hiệu quả đã đạt được của thương vụ trên thị trường theo thời gian. Các khoản đầu tư có thể biến động; do đó, việc theo dõi hiệu quả hoạt động sẽ dẫn đến các quyết định sáng suốt và tiến tới mục tiêu đã đề ra.

Loại hình này thường mang lại thu nhập ổn định và ít rủi ro, nhưng tỷ suất sinh lợi nhìn chung khá thấp. Các khoản đầu tư tiền mặt có thể được giữ tại một ngân hàng và nhận được khoản thanh toán lãi suất định kỳ (chẳng hạn như một khoản tiền gửi có kỳ hạn), nhưng sẽ bị kiểm soát giống như một quỹ được quản lý. Đây thực sự là một sự lựa chọn hoàn hảo cho những nhà đầu tư không ưa thích sự mạo hiểm hoặc chỉ muốn tạo “thanh khoản” cho danh mục đầu tư trong một thời gian ngắn hạn.

Chính phủ và công ty (gồm tất cả các nước, kể cả Úc) đều phát hành các khoản đầu tư có lãi suất cố định (hay trái phiếu) để đáp ứng nhu cầu của công chúng. Nếu nhà đầu tư mua trái phiếu, theo nguyên tắc cơ bản, nghĩa là đang cho phép công ty phát hành vay trong một thời gian nhất định để đổi lấy các khoản thanh toán lãi suất định kỳ. Vào cuối kỳ giao dịch (được gọi là ngày đáo hạn) khoản đầu tư ban đầu sẽ được hoàn trả. Dẫu thế, một số loại hình đầu tư có lãi suất cố định vẫn mang các mức độ rủi ro khác nhau.

>> Tham khảo thêm: Học đầu tư chứng khoán cơ bản

Cơ cấu danh mục đầu tư chung

Những kênh đầu tư vào các lớp tài sản cụ thể; bao gồm tiền mặt, lãi suất cố định, cổ phiếu và tài sản; có thể được tổ chức riêng lẻ hoặc thông qua một số cấu trúc đầu tư chung.

Một số hình thức hoặc phương tiện đầu tư phổ biến hơn bao gồm quỹ được quản lý (nơi nắm giữ tổng vốn chủ sở hữu của các nhà đầu tư khác nhau), quỹ hưu trí (bao gồm quỹ hưu trí tự quản lý), cũng như các phương tiện đầu tư thay thế như quỹ hoán đồi đầu tư.

Khi xây dựng một danh mục đầu tư, việc phân bổ rộng các lớp tài sản khác nhau là một điều cần hết sức ưu tiên; bởi vì điều này được hiểu là đa dạng hoá và tuân theo nguyên tắc “không đặt tất cả trứng vào cùng một giỏ”. Ngoài ra, hành động này giúp đa dạng hóa danh mục đầu tư, giảm thiểu rủi ro trong trường hợp các lớp tài sản sẽ ít phải chịu tác động từ một sự kiện kinh tế đơn lẻ.

Như được đề cập ở trên, nếu một sản phẩm hay một tài sản sinh lời kém hiệu quả, đồng nghĩa kéo theo việc giảm tỷ lệ rủi ro thua trắng.

>> Có thể bạn quan tâm: 9 Phương pháp đầu tư chứng khoán hiệu quả nhất 2022

Cách thức để tham gia đầu tư

Phần lớn các tài khoản hưu trí và tài khoản ngân hàng được xem là các thương vụ đầu tư. Khi một nhà giao dịch muốn đầu tư, dù “tự lực cánh sinh” hoặc nhờ hỗ trợ của nhà môi giới, cố vấn tài chính thì hãy bắt đầu với sự trợ giúp của chúng tôi thông qua các bước sau:

- Xác định khả năng tài chính hiện tại và số tiền có thể đầu tư.

- Hãy vạch ra mục tiêu và khoảng thời gian cần thiết cụ thể

- Cân nhắc rủi ro đối với các mốc thời gian – ngắn hạn / trung hạn / dài hạn.

- Lựa chọn việc tự đầu tư hay nhờ sự trợ giúp

- Đảm bảo am hiểu về những sản phẩm bản thân đang đầu tư

- Theo dõi hiệu suất các khoản đầu tư và điều chỉnh chiến lược phù hợp

- Đảm bảo việc nắm được thông tin công bố (PDS) cho từng sản phẩm đầu tư cũng như các tính năng, chi phí, lợi ích và rủi ro chính. Nhà đầu tư có thể liên hệ nhà cung cấp sản phẩm hoặc cố vấn tài chính trong trường hợp cần sự trợ giúp.

- Kịch bản đầu tư

>> Xem thêm: Hướng dẫn cách đầu tư chứng khoán Mỹ ở Việt Nam

Một số cân nhắc về thuế khi đầu tư

Số tiền bị đánh thuế có thể ảnh hưởng đến tổng lợi nhuận nhận được từ một khoản đầu tư, bao gồm: thuế thu nhập, thuế lợi tức vốn và các loại thuế khác. Các khoản tiền bị đánh thuế và lợi nhuận đầu tư bị ảnh hưởng sẽ khác nhau giữa việc tự nắm giữ (dưới hình thức tên của cá nhân) và thông qua cơ cấu khác (chẳng hạn như quỹ hưu trí).

Thuế thu nhập

Đây là khoản thuế phải trả cho tiền lương và bất kỳ khoản thu nhập nào khác mà một cá nhân nhận được – bao gồm tiền lãi và cổ tức có được từ các khoản đầu tư .

Thuế trên thặng dư vốn (CGT – Capital Gains Tax)

Thặng dư vốn nói chung là chênh lệch giữa giá tài sản mua và bán. Bất kỳ khoản thặng dư từ vốn – dù ít hay nhiều – thường sẽ được thêm vào thu nhập khác và bị đánh thuế theo tỷ lệ tương tự.

Thuế đóng góp hưu trí

Bất kỳ doanh nghiệp sử dụng lao động nào (đóng góp đảm bảo hưu bổng) và tự đóng góp từ tiền lương thường bị đánh thuế ở mức 15% (với điều kiện thu nhập dưới 250.000 đô la mỗi năm, bao gồm cả tiền hưu trí). Thuế này cũng sẽ áp dụng cho các khoản đóng góp cá nhân từ quỹ hưu bổng và được yêu cầu như một khoản khấu trừ thuế cá nhân trong tờ khai thuế.

(Nhìn chung, mức này thấp hơn rất nhiều so với thuế suất thu nhập cá nhân, góp phần đưa khoản hưu bổng trở thành một lựa chọn đầu tư hấp dẫn. Tuy nhiên, trên thực tế, khoản tiền mà các cá nhân có thể đóng góp mỗi năm và được hưởng lợi từ chính sách thuế ưu đãi này vẫn phải nằm trong mức hạn định.)

Các loại thuế khác

Bao gồm thuế tem và thuế GST tùy thuộc vào khoản đầu tư mà nhà giao dịch đang được nắm giữ.

Khung thời gian đầu tư và rủi ro

Khung thời gian đầu tư

Tùy theo mức độ rủi ro và lợi nhuận tiềm năng có thể mang lại, mỗi sản phẩm đầu tư có các phạm vi hoặc khung thời gian đầu tư hoàn toàn khác nhau.

Ngắn hạn (Short-term) tương đương thời hạn 3 năm cho bất kể khoản đầu tư nào. Ví dụ, gửi tiền mặt có kỳ hạn để tiết kiệm cho kỳ nghỉ được xem là một khoản đầu tư ngắn hạn.

Trung hạn (Medium-term) từ 4-6 năm.

Dài hạn (Long-term) – thông thường là khoảng thời gian đầu tư lên đến hơn 7 năm. Hình thức này có thể giúp nhà đầu tư thuận tiện hơn trong việc tích lũy khoản tiết kiệm hưu bổng.

Theo nguyên tắc chung, các khoản đầu tư mang nhiều rủi ro hơn sẽ phù hợp với khung thời gian dài hạn, vì các biến động thông thường sẽ có xu hướng xuất hiện trong ngắn hạn, có nghĩa là chúng có thể thay đổi nhanh chóng và không thể đoán trước được. Tuy nhiên, việc quá thận trọng với các khoản đầu tư của bản thân cũng khiến nhà đầu tư khó đạt được mục tiêu.

Rủi ro khi đầu tư

Các khoản đầu tư có rủi ro thấp (hoặc thận trọng) có xu hướng mang lại lợi nhuận thấp hơn trong dài hạn nhưng khả năng bị mất tiền sẽ ít hơn trong các giai đoạn thị trường hoạt động không “ưng ý”. Tiền mặt và tiền gửi có kỳ hạn là những ví dụ điển hình cho trường hợp này.

Các lựa chọn đầu tư rủi ro trung bình (hoặc cân bằng) bao gồm cả tài sản rủi ro thấp và rủi ro cao. Đây sẽ là phương pháp dành cho những nhà đầu tư mong muốn tăng trưởng lợi nhuận theo thời gian, nhưng vẫn cảnh giác với rủi ro.

Các lựa chọn tăng trưởng cao (hoặc cường độ cao) có xu hướng mang lại lợi nhuận hấp dẫn hơn trong dài hạn nhưng có thể bị thiệt hại đáng kể trong thời kỳ suy thoái của thị trường. Phương án này đáp ứng nhu cầu của những nhà đầu tư dài hạn – có đủ khả năng và tiềm lực tài chính chờ đợi các chu kỳ kinh tế biến động đi qua.

Mức độ chấp nhận rủi ro

Trước khi đưa ra các quyết định kênh đầu tư, nhà đầu tư nên cân nhắc mức độ chấp nhận rủi ro; bởi vì các phương pháp đầu tư khác nhau sẽ đi kèm với những mức độ rủi ro khác nhau. Và điều này sẽ ảnh hưởng trực tiếp đến lợi nhuận kiếm được.

Để xác định mức độ rủi ro mà nhà đầu tư sẵn sàng chấp nhận; trước tiên, nhà đầu tư cần phải đưa ra mục tiêu và khung thời gian cần để đạt được. Ví dụ: nếu nhà đầu tư đang ở độ tuổi 30 và muốn tiết kiệm tiền để thoải mái khi về hưu thì mức độ rủi ro sẵn sàng chấp nhận sẽ cao vì nếu tình trạng thua lỗ có không may xảy ra thì nhà đầu tư vẫn sẽ còn thời gian để thu hồi vốn. Tuy nhiên, nếu một nhà đầu tư chỉ lập kế hoạch vỏn vẹn trong vòng vài năm thì mức chấp nhận rủi ro cũng sẽ khác đi và thời gian để thu hồi lại vốn cũng sẽ trở nên khó khăn hơn nếu thị trường đi vào ngưỡng suy thoái.

Bên trên là các kênh đầu tư hiệu quả mà Reviewsantot muốn chia sẻ tới các bạn. Hãy là những nhà đầu tư thông minh, tài ba nhé. Chúc bạn thành công!

BÀI VIẾT LIÊN QUAN

- Quyền chọn nhị phân là gì và chúng hoạt động ra sao?

- IQ option là gì? Sàn giao dịch này có uy tín không?

- Sàn giao dịch chứng khoán là gì?

- Các thuật ngữ trong chứng khoán