Mặt bằng lãi suất liên tục lập đỉnh nhiều năm, tỷ lệ chậm trả nợ tăng nhanh và việc các ngân hàng thắt chặt dòng chảy tín dụng là những nguy cơ hiện hữu đối với bong bóng tín dụng tiêu dùng của Mỹ. Cùng Reviewsantot nhận định lãi suất tăng trong tình trạng đe doạ bong bóng tín dụng tiêu dùng của Mỹ tại bài viết dưới đây.

Tình thế chênh vênh

Một khảo sát gần đây của tổ chức Clever Real Estate đã cho thấy những con số đáng ngại về tình hình nợ thẻ tín dụng của người tiêu dùng Mỹ.

Cụ thể, dư nợ thẻ tín dụng trung bình là 5,875 USD/người. Trong đó, Gen Y (những người sinh trong giai đoạn 1981 – 1996) nợ nhiều nhất với trung bình xấp xỉ 6,800 USD/người.

Tình hình chi trả để trả nợ thẻ tín dụng

Bình quân mỗi người phải chi 1,506 USD/tháng để trả nợ thẻ tín dụng, tương đương khoảng 30% thu nhập ròng của người dân Mỹ. Gen Y tiếp tục dẫn đầu khi phải chi tới 2,410 USD/tháng.

23% số chủ thẻ cho biết mình đang hàng tháng lún sâu hơn vào nợ thẻ tín dụng, 33% phải vay từ thẻ này để trả nợ ở thẻ khác. 23% số chủ thẻ cho rằng mình phải mất tới hơn 5 năm để trả hết nợ thẻ tín dụng.

53% đã từng chi tiêu kịch hạn mức thẻ tín dụng, bao gồm 29% số chủ thẻ tháng nào cũng dùng hết hạn mức. Theo số liệu của Cục Dự trữ Liên bang Mỹ (Fed), tổng dư nợ thẻ tín dụng tại Mỹ đã vượt mốc 1,000 tỷ USD vào tháng 9 vừa qua và hiện đang ở đỉnh lịch sử 1,020 tỷ USD.

43% số chủ thẻ được khảo sát cho biết mình đã từng chậm trả nợ thẻ tín dụng trong vòng 5 năm qua.

Tỷ lệ của riêng năm 2023 là 14%. Nguyên nhân phổ biến nhất của việc chậm trả nợ là quên (36%) và phải ưu tiên mua nhu yếu phẩm như lương thực (36%).

Thẻ tín dụng cho phép chi tiêu không lãi suất trong vòng 45 – 60 ngày, nhưng nếu chủ thẻ chậm thanh toán thì mức lãi suất sẽ vọt lên cao hơn rất nhiều so với khi vay để mua nhà hay mua xe vì bản chất thẻ tín dụng là công cụ cho vay tín chấp, không có tài sản bảo đảm.

Khi Fed liên tục thắt chặt chính sách tiền tệ để chống lạm phát, lãi suất thẻ tín dụng cũng tăng nhanh theo, đạt mức trung bình 21.2%/năm vào tháng 08/2023. Đây là mức cao chưa từng thấy kể từ khi có số liệu so sánh vào cuối năm 1994.

Nhiều người Mỹ thậm chí không biết lãi suất thẻ tín dụng lại cao tới mức đó. Theo kết quả khảo sát của Clever Real Estate, 41% số người được hỏi cho rằng lãi suất trung bình đang dưới 20%, và khoảng 13% số người cho rằng lãi suất đang dưới 10%.

Sang năm 2024, triển vọng với các chủ thẻ tín dụng cũng không khá hơn vì các quan chức Fed dự kiến sẽ giữ nguyên lãi suất chính sách hiện nay để chống lạm phát, không vội nới lỏng.

Nguy cơ đổ vỡ

Tình hình nợ thẻ tín dụng của người dân Mỹ đang trong tình trạng bấp bênh đúng lúc điều kiện tài chính thu hẹp và các ngân hàng đang hạn chế cho vay.

Theo số liệu của Fed St. Louis, tỷ lệ ngân hàng đang thắt chặt tiêu chuẩn cho vay qua thẻ tín dụng đã liên tục tăng lên mức 36.4% vào quý 3/2023, tương đương với giai đoạn suy thoái vì đại dịch COVID năm 2020 và cuộc khủng hoảng kinh tế 2008.

Diễn biến này là dễ hiểu vì khi lãi suất lên cao, các ngân hàng không cần cho vay nhiều mà vẫn có thể thu được lợi nhuận lớn tương đương trước đây. Do đó, các nhà băng sẽ ưu tiên cho vay những người tiêu dùng có điểm tín dụng cao, cắt giảm đối với những đối tượng bị cho là rủi ro.

Động thái siết cho vay không chỉ diễn ra với thẻ tín dụng mà còn được thực hiện với các khoản vay thương mại và công nghiệp. Tỷ lệ ngân hàng tại Mỹ thắt chặt tiêu chuẩn cho vay với nhóm này đã tăng trong 5 quý liên tiếp, lên mức 50.8% trong quý 3 vừa qua.

Các ngân hàng chọn lọc các đối tượng được coi là an toàn để cho vay chứ không cho vay rộng rãi như trước, một phần nguyên nhân là khả năng trả nợ của khách hàng đã suy yếu đi nhiều.

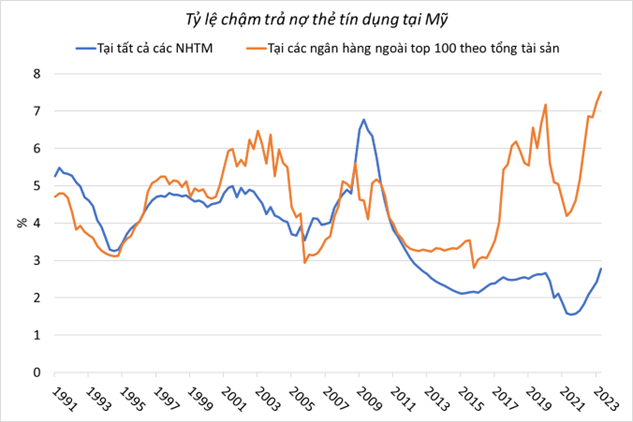

Tỷ lệ chậm thanh toán thẻ tín dụng tại các ngân hàng thương mại Mỹ đã tăng 7 quý liên tiếp lên mức 2.77% vào quý 2/2023, cao nhất trong hơn một thập kỷ.

Xét riêng tại các ngân hàng nhỏ (nằm ngoài top 100 về quy mô tài sản), tình hình còn xấu hơn rất nhiều khi tỷ lệ chậm trả lên tới 7.51%, cao chưa từng thấy kể từ khi có số liệu thống kê vào năm 1991. Trong cuộc khủng hoảng 2008, tỷ lệ này cũng chỉ lên đến 5,61%.

Thực tế này cho thấy những người tiêu dùng sở hữu nhiều thẻ tín dụng đang lâm vào cảnh túng quẫn. Khi buộc phải lựa chọn, các chủ thẻ ưu tiên trả số dư của thẻ do các ngân hàng lớn phát hành để giữ mối quan hệ tốt, các ngân hàng nhỏ phải chịu phần thiệt thòi nhiều hơn.

Hiệu ứng lấn át

Các ngân hàng giảm cho vay một phần vì lợi nhuận trên mỗi khoản vay cao hơn trước (vì lãi suất tăng), một phần do khả năng trả nợ của khách hàng suy yếu. Ngoài ra còn có một nguyên nhân đáng chú ý khác là các nhà băng không còn nhiều tiền để cho vay như trước.

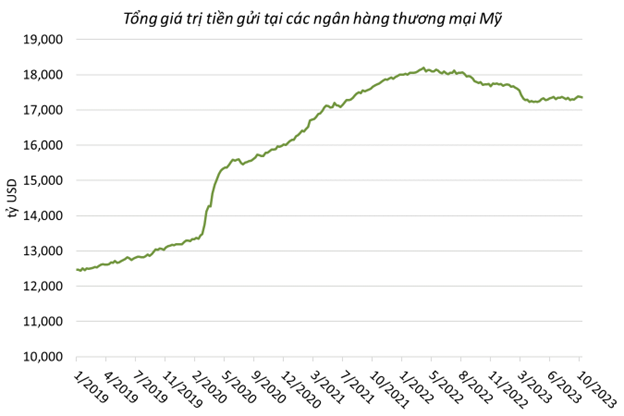

Các đợt nâng lãi suất liên tiếp của Fed khiến cho giá trị danh mục trái phiếu của nhiều ngân hàng giảm sâu, nhiều cái tên đã sụp đổ trong năm 2022 như Silicon Valley Bank, First Republic Bank, Signature Bank… Người gửi tiền liền rời bỏ các ngân hàng thương mại tiềm ẩn rủi ro và có mức lãi suất tiền gửi thấp, sau đó tìm đến các quỹ thị trường tiền tệ.

Từ tháng 04/2022 đến tháng 09/2023, tổng giá trị tiền gửi trong hệ thống ngân hàng Mỹ đã giảm khoảng 800 tỷ USD. Cùng khoảng thời gian này, quy mô các quỹ thị trường tiền tệ dành cho nhà đầu tư nhỏ lẻ tăng thêm 600 tỷ USD.

Các quỹ này tăng cường đầu tư vào các trái phiếu và tín phiếu Kho bạc Mỹ để thu về mức lợi nhuận 4 – 5%/năm, cao hơn hẳn lãi suất tiền gửi 0.1 – 0.2%/năm.

Một cách gián tiếp, Chính phủ Mỹ đang cạnh tranh nguồn vốn với hệ thống ngân hàng. Một khoản tiền lẽ ra được gửi trong tài khoản tiết kiệm để cho vay ra nền kinh tế lại đang được chính phủ Mỹ hút về thông qua kênh trái phiếu và sau đó dùng cho chi tiêu công. Đây chính là hiệu ứng lấn át (crowding out effect) trong kinh tế học, khi mà chi tiêu của khu vực công làm suy giảm chi tiêu của khu vực tư nhân.

Chính phủ Mỹ rất cần tiền để trang trải cho nhiều chương trình phúc lợi cũng như thanh toán nợ vay đến hạn, để tránh nguy cơ đóng cửa tái diễn hàng năm. Nhưng các doanh nghiệp và người tiêu dùng Mỹ cũng rất cần vốn để trả nợ cũ cũng như đầu tư mới. Việc các ngân hàng phải thắt chặt điều kiện cho vay trong thời điểm hiện nay đang tạo ra thêm một mối nguy nữa cho bóng bóng tín dụng ở Mỹ.

Để biết thêm thông tin hoặc cập nhật các chuyển động trên thị trường nhanh nhất, hãy theo dõi Reviewsantot thông qua:

* Website: https://reviewsantot.com/

* Fanpage: https://www.facebook.com/reviewsantot/