Reviewsantot.com – Khi đề cập đến lợi nhuận của một công ty, đa phần người ta đang nhắc đến thu nhập ròng chứ không phải lợi nhuận gộp hay lợi nhuận hoạt động. Đây là con số còn lại sau khi trừ chi phí hoặc lợi nhuận ròng. Lưu ý rằng một công ty có thể tạo ra doanh thu nhưng vẫn bị lỗ ròng (chúng ta sẽ thấy điều này trong ví dụ về Amazon bên dưới).

Một trong những khác biệt chính giữa doanh thu và lợi nhuận là mỗi con số được báo cáo ở những vị trí khác nhau trên báo cáo kết quả hoạt động kinh doanh. Doanh thu luôn được báo cáo ở trên cùng vì ít mang tính bao quát hơn; trong khi đó, lợi nhuận được đề cập ở bên dưới vì bao gồm cả chi phí. Điều này lại dẫn đến một điểm khác biệt quan trọng khác: doanh thu chỉ bao gồm số tiền thu vào, trong khi lợi nhuận phản ánh sự bù trừ giữa dòng tiền vào và dòng tiền ra.

Khác biệt chính giữa Doanh thu và Lợi nhuận

Các công ty sử dụng mỗi số liệu theo cách khác nhau để đưa ra quyết định. Họ sử dụng rất nhiều dự báo doanh thu khi đặt ra kỳ vọng về sản xuất vì các công ty thường sử dụng số lượng hàng bán dự kiến làm động lực chính cho việc tạo ra lượng hàng trong kho. Mặt khác, các công ty quan tâm nhiều hơn đến lợi nhuận khi quyết định cách phân bổ vốn trong tương lai sao cho tốt nhất. Nếu công ty mong đợi có những giai đoạn thu được lợi nhuận cao, họ có thể quyết định đầu tư nhiều hơn vào tăng trưởng. Nếu không, công ty có thể quyết định xây dựng nguồn dự trữ của mình.

Cuối cùng, mỗi danh mục đều bị ảnh hưởng bởi các quy tắc kế toán, mặc dù doanh thu thường là một con số thuần túy, ít bị thay đổi do ghi sổ kế toán. Khi hạch toán lợi nhuận, có thể dựa vào ước tính quản lý và số dư tài khoản sổ cái mang tính tổng hợp hơn. Do đó, lợi nhuận có thể bị ảnh hưởng nhiều hơn bởi các quy tắc kế toán, trong khi đó, doanh thu thường bị ảnh hưởng nhiều hơn bởi hoạt động trên thị trường.

Doanh thu

- Được báo cáo ở đầu báo cáo kết quả hoạt động kinh doanh

- Chỉ gồm các dòng vốn vào (ở mức độ lớn)

- Thường được lãnh đạo công ty sử dụng để đặt mục tiêu sản xuất (dựa trên số lượng sản phẩm dự kiến bán ra)

- Thường ít bị ảnh hưởng bởi các quy định và chuẩn mực kế toán

Lợi nhuận

- Được báo cáo xuyên suốt và ở cuối báo cáo kết quả hoạt động kinh doanh

- Bao gồm dòng tiền vào và dòng tiền ra

- Được lãnh đạo công ty sử dụng để dự báo kế hoạch sử dụng vốn trong tương lai

- Có thể bị ảnh hưởng nhiều hơn bởi các quy tắc kế toán

Cách tính lợi nhuận từ doanh thu

Như đã đề cập ở trên, các công ty bắt đầu báo cáo kết quả kinh doanh với doanh thu và kết thúc báo cáo với lợi nhuận ròng. Giữa các hạng mục sẽ có các bước chuyển tiếp. Hãy thảo luận về công thức tính thu nhập ròng và từng bước trong quy trình dưới đây.

Lợi nhuận ròng = Doanh thu (Ròng) – Giá vốn hàng bán – Chi phí hoạt động – Chi phí lãi vay – Thuế

Bước 1: Tính doanh thu thuần

Bước này đòi hỏi phải thu thập tất cả các nguồn doanh thu và tính toán tất cả các khoản mục thích hợp trực tiếp làm giảm tổng doanh thu, chẳng hạn như đổi trả hàng.

Bước 2: Tính giá vốn hàng bán (COGS)

Giá vốn hàng bán là chi phí sản xuất hoặc mua sản phẩm đã bán trong kỳ.Nó bao gồm chi phí nguyên vật liệu, nhân công và các chi phí trực tiếp khác. Những chi phí này chỉ liên quan đến việc tạo ra hàng trong kho để bán và không bao gồm chi phí hành chính hướng tới việc điều hành doanh nghiệp.

Bước 3: Tính lợi nhuận gộp

Là kết quả sau khi lấy tổng doanh thu trừ đi giá vốn hàng bán.

Bước 4: Tính toán chi phí hoạt động

Chi phí hoạt động là các chi phí phát sinh để điều hành doanh nghiệp như tiền thuê cơ sở, điện nước, tiền lương, chi phí tiếp thị và thuế. Cần phải nhắc lại rằng đây là những chi phí cần thiết để vận hành doanh nghiệp nhưng không nhất thiết phải liên quan đến việc sản xuất một loại hàng hóa cụ thể để bán.

Bước 5: Tính lợi nhuận hoạt động

Lấy lợi nhuận gộp trừ đi chi phí hoạt động để có được lợi nhuận hoạt động.

Bước 6: Tính lãi và thuế

Lãi và thuế là hai chi phí thường không được tính vào chi phí hoạt động. Thay vào đó, chúng được báo cáo bên dưới lợi nhuận hoạt động nhưng vẫn được đưa vào khi tính toán lợi nhuận ròng hoặc thu nhập ròng.

Bước 7: Tính lợi nhuận ròng

Lấy lợi nhuận hoạt động trừ đi chi phí lãi vay và thuế phải trả trong kỳ để tính thu nhập ròng.

Minh họa về điểm khác biệt giữa Doanh thu và Lợi nhuận

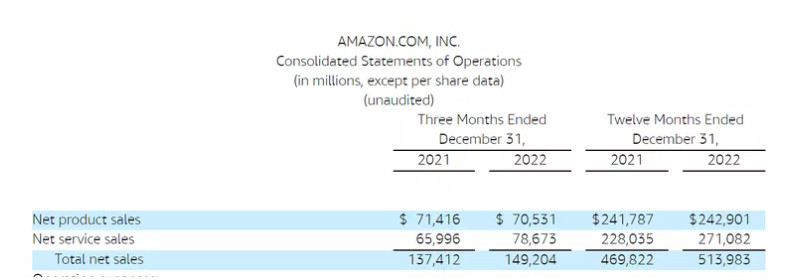

Vào tháng 2 năm 2023, Amazon.com công bố báo cáo kết quả kinh doanh năm tài chính 2022. Công ty đã tạo ra 242,9 tỷ USD doanh thu sản phẩm ròng và 271,1 tỷ USD doanh thu dịch vụ ròng. Mặc dù cả hai con số này đều bao gồm các tài khoản doanh thu đối ứng như hàng đổi trả, định hướng chung của các tài khoản này là chỉ báo cáo số tiền kiếm được trước các chi phí rộng hơn của công ty. Vì lý do này, mặc dù từ “doanh số bán hàng” được sử dụng trong báo cáo tài chính của Amazon, nhưng tổng doanh thu ròng của công ty là 514,0 tỷ USD trong 12 tháng kết thúc vào ngày 31 tháng 12 năm 2022.

Amazon, Báo cáo kết quả hoạt động kinh doanh năm 2022 (đoạn trích).

Để kết nối từ tổng doanh thu đến tổng lợi nhuận, các nhà phân tích phải xem xét khía cạnh chi phí của hoạt động. Từ dữ liệu bên dưới, Amazon đã chi hơn 288 tỷ USD cho giá vốn hàng bán. Tổng cộng, công ty có tổng chi phí hoạt động hơn 501 tỷ USD, chưa bao gồm các chi phí như thuế, lãi vay hoặc các chi phí khác.

Amazon, Báo cáo kết quả hoạt động kinh doanh năm 2022 (đoạn trích).

Kết luận

Dựa trên thông tin trên, mặc dù Amazon báo cáo doanh thu 514 tỷ USD nhưng công ty không kiếm được lợi nhuận do báo lỗ ròng 2,7 tỷ USD. Báo cáo này nhấn mạnh tầm quan trọng của việc tránh đánh giá hiệu quả hoạt động của công ty chỉ dựa trên doanh thu của công ty. Bởi vì cấu trúc chi phí và chi phí một lần có ảnh hưởng lớn đối với một công ty, một số công ty có thể báo cáo mức doanh thu cực kỳ cao mặc dù lợi nhuận ròng là rất ít ỏi hoặc thậm chí âm.

Theo dõi Reviewsantot để được cập nhật nhanh nhất các kiến thức về thị trường đầu tư.

- Website: https://reviewsantot.com/

- Fanpage: https://www.facebook.com/reviewsantot/