Rất nhiều điều có thể xảy ra trong một thập kỷ.

Johnson & Johnson (JNJ) là một trong những công ty chăm sóc sức khỏe lớn nhất trên thế giới. Tuy nhiên, nhà sản xuất thuốc hiện đang trải qua một quá trình chuyển đổi. Công ty đang chia tách với bộ phận chăm sóc sức khỏe người tiêu dùng – nơi có các nhãn hiệu không kê đơn phổ biến như Neutrogena, Aveeno, Tylenol, v.v. Kế hoạch phân tách đang diễn ra này sẽ hoàn tất vào cuối năm nay.

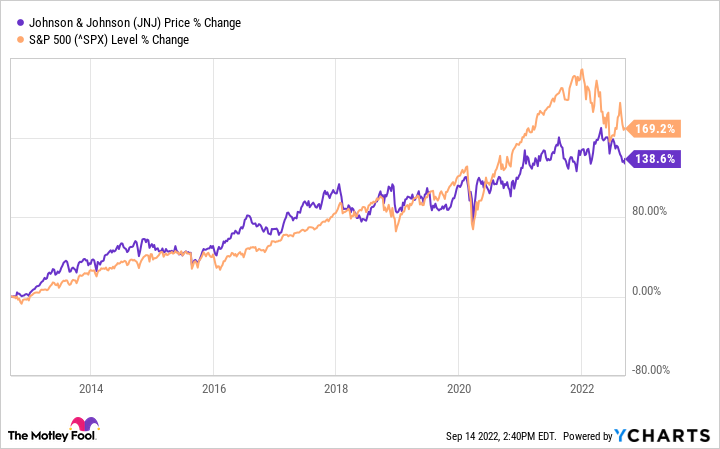

Việc phân tách sẽ ảnh hưởng đến giá cổ phiếu và vốn hóa thị trường của Johnson & Johnson – 432,8 tỷ USD vào thời điểm viết bài này – nhưng ông lớn này vẫn là một trong những công ty chăm sóc sức khỏe nổi bật nhất trên thế giới. Và với vị thế dẫn đầu trong ngành dược phẩm và thiết bị y tế (medtech), Johnson & Johnson vẫn còn nhiều dư địa để tăng trưởng. Nhưng liệu công ty có thể gia nhập nhóm ưu tú của các tập đoàn nghìn tỷ đô la trong 10 năm nữa?

Những lợi ích và hạn chế của việc chia tách

Hầu hết mọi chiến lược kinh doanh đều có ưu và nhược điểm. Điều tương tự cũng áp dụng cho việc đa dạng hóa. Johnson & Johnson đã điều hành ba phân khúc – dược phẩm, medtech và sức khỏe người tiêu dùng – trong một thời gian khá dài. Mô hình này chắc chắn đã giúp công ty hấp thụ và quản lý tốt hơn những thách thức xảy đến với bất kỳ đơn vị kinh doanh nào mà họ điều hành.

Tuy nhiên, đa dạng hóa quá nhiều có thể khiến nguồn lực của một công ty bị dàn mỏng và khiến họ gặp phải những rủi ro bổ sung mà họ sẽ không gặp phải nếu tiếp tục duy trì một hoạt động kinh doanh nhỏ hơn, tập trung hơn. Trong trường hợp của Johnson & Johnson, đơn vị chăm sóc sức khỏe người tiêu dùng của họ đã phải hứng chịu hàng loạt vụ kiện trong những năm qua. Đáng chú ý, nhà sản xuất thuốc này đã phải đối mặt với những thách thức pháp lý liên quan đến các sản phẩm phấn rôm em bé.

Một số vụ kiện cáo buộc Johnson & Johnson đã lừa dối trong việc tiếp thị các sản phẩm này và che giấu các vấn đề an toàn tiềm ẩn (chẳng hạn như sự hiện diện của các chất gây ung thư). Bằng cách loại bỏ đơn vị chăm sóc sức khỏe người tiêu dùng, Johnson & Johnson sẽ giảm rủi ro tiếp xúc với khoảng 40.400 nguyên đơn (tính đến ngày 2 tháng 1) với những lời cáo buộc trong vụ kiện liên quan đến phấn rôm có chứa talc của công ty.

Một lợi ích khác của việc chia tách với bộ phận này sẽ là cải thiện tốc độ tăng trưởng doanh thu của công ty vì mảng dược phẩm và medtech của Johnson & Johnson thường có tốc độ tăng trưởng doanh thu cao hơn. Ví dụ, trong Q2/2022, doanh thu của nhà sản xuất thuốc này đã tăng 8,1% so với cùng kỳ năm ngoái lên khoảng 24 tỷ USD.

Các mảng dược phẩm và medtech của Johnson & Johnson đã có doanh thu từ hoạt động tăng lần lượt 12,3% và 3,4% so với cùng kỳ năm ngoái. Trong khi đó, doanh thu từ mảng chăm sóc sức khỏe người tiêu dùng chỉ tăng 2,3% so với cùng kỳ năm ngoái.

Cơ hội của Johnson & Johnson

Johnson & Johnson sẽ vẫn là công ty dẫn đầu trong ngành dược phẩm sau khi chia tách. Công ty sở hữu một số loại thuốc có doanh thu đang tăng nhanh và một hệ thống phát triển sản phẩm mạnh mẽ. Một số sản phẩm chính của công ty bao gồm thuốc miễn dịch học Stelara và Tremfya. Trong Q2, doanh thu của Stelara đã tăng 14,3% so với cùng kỳ năm ngoái lên 2,6 tỷ USD và doanh thu từ Tremfya đạt 597 triệu USD, tăng 24,4% so với cùng kỳ năm ngoái.

Các loại thuốc quan trọng khác trong “kho vũ khí” của Johnson & Johnson bao gồm thuốc điều trị ung thư Erleada và Darzalex cùng thuốc làm loãng máu Xarelto. Trong khi đó, hệ thống phát triển sản phẩm của công ty cũng có hàng chục chương trình đang được tiến hành.

Trong Q2, các cơ quan quản lý châu Âu đã chấp thuận có điều kiện cho thuốc Carvykti của Johnson & Johnson như một phương pháp điều trị bệnh đa u tủy. Các xu hướng dài hạn đang diễn ra sẽ đóng vai trò là những động cơ thuận lợi cho các nhà sản xuất thuốc sáng tạo như Johnson & Johnson.

Trong những xu hướng đó có thực tế dân số thế giới ngày càng già đi. Mọi người sử dụng dịch vụ chăm sóc y tế nhiều hơn khi họ già đi, có nghĩa là nhu cầu cho các liệu pháp đột phá sẽ không sớm giảm bớt – mà hoàn toàn ngược lại. Đơn vị medtech của Johnson & Johnson cũng sẽ hưởng lợi từ sự thay đổi nhân khẩu học này, đặc biệt khi công ty đẩy mạnh vào lĩnh vực phẫu thuật có sự hỗ trợ của robot với khả năng tạo ra nhiều lợi nhuận nhờ robot phẫu thuật Ottava.

Các bộ phận còn lại của ông lớn chăm sóc sức khỏe sẽ tiếp tục đi trên con đường tăng trưởng của chúng.

Nhìn xa hơn kích thước

Chắc chắn Johnson & Johnson vẫn sẽ là một trong những công ty chăm sóc sức khỏe lớn nhất trong 10 năm nữa. Và ông lớn dược phẩm đang có một cơ hội tuyệt vời để đạt đến mức vốn hóa thị trường 1 nghìn tỷ USD khó nắm bắt đó. Nhưng ngay cả khi không làm được như vậy, Johnson & Johnson vẫn là một cổ phiếu đáng mua, đặc biệt là đối với những nhà đầu tư có mức độ chấp nhận rủi ro thấp, những người vẫn muốn ngủ ngon mỗi đêm.

J&J là một công ty blue chip ổn định, tạo ra doanh thu và lợi nhuận nhất quán. Công ty cũng đồng thời là Vua Cổ tức. Vì lẽ đó, cổ phiếu là một lựa chọn tuyệt vời dành cho các nhà đầu tư định hướng thu nhập. Johnson & Johnson cũng thưởng cho cổ đông của mình theo những cách khác, bao gồm một chương trình mua lại cổ phiếu được công bố gần đây. Tóm lại, quy mô là vấn đề quan trọng trên thị trường chứng khoán; tuy nhiên, nó cũng không phải là tất cả.