Những điểm chính

- Một trong những lo ngại lớn nhất của các nhà kinh tế là lạm phát cuối cùng cũng đã hạ nhiệt.

- Suy thoái kinh tế và thị trường giá xuống đi kèm có thể chưa kết thúc nhưng chúng đã chạy gần hết lộ trình.

- Lạm phát và suy thoái chỉ mang tính ngắn hạn. Những nhà đầu tư dài hạn về cơ bản không cần quan tâm đến chúng.

Thị trường đang đưa ra những tín hiệu lẫn lộn khiến các nhà đầu tư bỏ qua mất một điểm điểm quan trọng hơn nhiều. Đó là thị trường 2023 đã đạt được mức tăng mạnh hơn so với mức trung bình dài hạn ở cùng giai đoạn các năm trước. Cụ thể, chỉ số S&P500 thường tăng khoảng 3.3% tính từ đầu năm đến giữa tháng sáu. Tuy nhiên, từ đầu năm 2023 đến nay, chỉ số này đã tăng gấp đôi giá trị trên. Hơn nữa, nếu tính từ vùng thấp cuối tháng 10/2022 thì chỉ số S&P500 đã tăng tới 18% và đang kiểm định những mức cao hơn.

Câu hỏi hiện nay là: Liệu S&P 500 còn nhiều dư địa để tăng hơn trong tương lai gần không? Xét cho cùng, những lời bàn tán về một cuộc suy thoái vẫn đang được các chuyên gia nhắc đến hàng ngày trên truyền thông.

Có ý kiến cho rằng đây là thời điểm rất tốt để các nhà đầu tư dài hạn mở một vị thế mua mới.

3 điều có lợi cho thị trường

Có thể nói việc cố gắng đoán xu hướng ngắn hạn của thị trường và tìm cachs mua đáy bán đỉnh luôn là một ý tưởng tồi. Thực tế giá cổ phiếu có thể tiếp tục giảm trong ngắn hạn cho đến khi mọi thứ tiêu cực đều được phản ánh vào thị trường. Tuy nhiên, những tín hiệu mua cho một chiến lược dài hạn đã xuất hiện. Ba chỉ báo dài hạn cần được xem xét đó là:

Thứ nhất: Lạm phát đang hạ nhiệt.

Mặc dù lạm phát vẫn cao hơn nhiều so với các tiêu chuẩn dài hạn nhưng CPI so với năm trước của Hoa Kỳ vào tháng trước đã ở mức 4.9%, thấp nhất trong hai năm và vẫn đang giảm. Lạm phát của nhà sản xuất (nhà máy, nhà lắp ráp và các cơ sở sản xuất khác) đã giảm nhẹ xuống mức thấp trong nhiều năm là 2,3% trong tháng 4 vừa qua. Mức này gần bằng với mục tiêu của FED.

Còn quá sớm để nói rằng chúng ta đã hoàn toàn thoát khỏi bóng ma lạm phát trong chu kỳ này. Nhưng mọi thứ chắc chắn đang đi đúng hướng trên mặt trận chống lạm phát. Nó quan trọng đơn giản vì lạm phát cao là một trong những mối quan tâm chính của các nhà kinh tế kể từ đầu năm ngoái, vì nó có thể từ từ khiến nền kinh tế trở nên tắc nghẽn và ngừng hoạt động.

Thứ hai: lợi nhuận doanh nghiệp vẫn tăng trưởng.

Q1/2022, cả thế giới vẫn đang trong trạng thái chống COVID-19. Do đó so sánh tăng trưởng Q1/2023 với cùng kỳ có vẻ là một phép so sánh không hợp lý. Tuy nhiên tăng trưởng vẫn là tăng trưởng. Thu nhập quý 1/2023 của S&P 500 đang tăng 8% so cùng kỳ. Và nhiều khả năng từ mốc này thu nhập sẽ tăng tốc. Các chuyên gia dự báo tăng trưởng thu nhập là 11,1% trong cả năm 2023 và 11,6% cho năm 2024.

Thu nhập trên mỗi cổ phiếu của S&P 500 dự kiến sẽ phục hồi tốc độ tăng trưởng hơn 11% cho đến năm 2024. Nguồn dữ liệu: Standard & Poor’s.

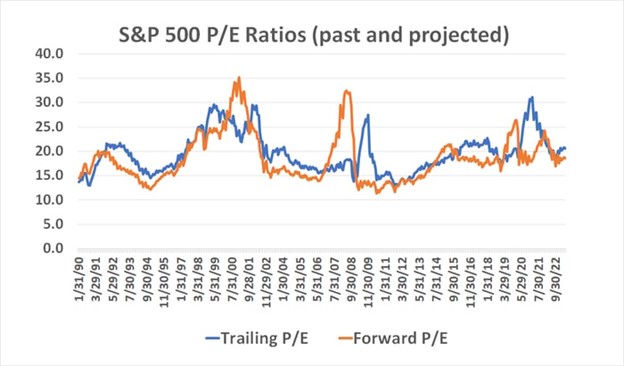

Dựa trên những dự đoán về thu nhập này, S&P 500 hiện được định giá chỉ bằng 18,9x lợi nhuận kỳ vọng của năm nay và ở mức 17.x lần so với thu nhập kỳ vọng của năm 2024. Đây là mức định giá khá rẻ nếu so với nhiều năm trở lại đây.

Tỷ lệ PE trong tương lai và theo lịch sử cũng như dự kiến của S&P 500, với mức giảm kể từ năm 2020.

Nguồn dữ liệu: Standard & Poor’s.

Cuối cùng: Thị trường giá xuống có đã đi gần hết con đường trong chu kỳ này.

Thực tế thì đây là một tuyên bố gây nhiều tranh cãi. Một số khía cạnh của bối cảnh kinh tế dường như vẫn còn lung lay, và bên cạnh đó, thị trường giá xuống không nhất thiết phải tuân theo một lịch trình chính xác.

SNPINDEX: ^GSPC Chỉ số S&P 500.

Dữ liệu lịch sử cho thấy hầu hết các thị trường giá xuống đều trùng với thời kỳ suy thoái và hầu hết các cuộc suy thoái đều bắt đầu bằng việc lãi của doanh nghiệp suy giảm do tăng trưởng kinh tế không bền vững (và lạm phát là đặc điểm chung của các nền kinh tế phát triển quá nóng). Khi những tín hiệu đỏ bắt đầu xuát hiện, các cơ quan như Cục Dự trữ Liên bang, Bộ Tài chính Hoa Kỳ và thậm chí cả Quốc hội sẽ tung ra các biện pháp kích thích kinh tế.

Cần có thời gian để những nỗ lực này phát huy hiệu quả. Nhưng kể từ Thế chiến II, lượng thời gian cần thiết để xoay chuyển nền kinh tế là một khoảng thời gian tương đối ngắnvà tương đối ổn định một cách đáng ngạc nhiên. Khoảng thời gian đó tầm 10 tháng. Căn cứ vào cách mà chu kỳ giá xuống xuất hiện trước khi khi suy thoái diễn ra, có nghĩa là 12 lần thị trường giá xuống đã xuất hiện kể từ Thế chiến II kéo dài trung bình khoảng 14 tháng (theo số liệu từ công ty môi giới Charles Schwab).

S&P 500 đạt đỉnh và bắt đầu chu kỳ giá xuống vào tháng 1 năm 2022, hơn 16 tháng trước.

Điểm mấu chốt ở đây là những biến động ngắn hạn không quá ý nghĩa đối với chiến lược dài hạn trong đầu tư.

Dù gì đi nữa, lạm phát sẽ phải giảm và trong thời gian ngắn lợi nhuận không thể tăng trưởng ngay lập tức. Do đó S&P 500 có thể sẽ tiếp tục di chuyển xuống dưới đáy của tháng 10 năm 2022 vừa qua. Rõ ràng không có hai cuộc suy thoái nào hoặc các thị trường giá xuống tương ứng của chúng hoàn toàn giống nhau.

Vấn đề là, nếu bạn là một nhà đầu tư dài hạn thực sự, thì những điều này không quá quan trọng. Thị trường chứng khoán có một đã chứng minh rằng trong dài hạn thì số ngày tăng giá luôn nhiều hơn số ngày giảm giá và thị trường giá lên tồn tại lâu dài hơn thị trường giá xuống.

Vì vậy, nếu bạn vẫn lo lắng về việc mở một vị thế mua mới thì hãy nhớ rằng rủi ro phải chịu lỗ cho một giai đoạn ngắn trước mắt thấp hơn và nhỏ hơn nhiều so với việc mất cơ hội trong thị trường tăng dài hạn. Do đó, đừng để lỡ cơ hội hiện tại để có được sự tưởng thưởng xứng đáng sau 10 năm tới.

Theo dõi Reviewsantot.com để cập nhật nhanh nhất các bản tin trong ngày.

- Website: https://reviewsantot.com/

- Fanpage: https://www.facebook.com/reviewsantot/