Tâm lý thị trường chung đang dao động khi giới đầu tư không ngừng đánh giá khả năng xảy ra suy thoái. Chỉ số PMI nhanh (flash PMI) cho tháng 5 có thể giúp định hướng cho những kỳ vọng của giới đầu tư trong tuần tới. Ở Mỹ, đồng USD sẽ có thêm nhiều động lực bổ sung, chẳng hạn như biên bản cuộc họp FOMC và số liệu lạm phát PCE. Thị trường vẫn giữ vững niềm tin rằng lạm phát đã chạm đỉnh nên bất kỳ dấu hiệu nào chứng minh điều này sẽ có thể giúp xoa dịu tâm lý chung. Về phía các ngân hàng trung ương, Ngân hàng Trung ương New Zealand dự kiến sẽ tăng lãi suất một lần nữa.

Tiêu điểm kinh tế Mỹ trong bối cảnh rủi ro suy thoái

Chủ đề suy thoái ở Châu Âu vốn đã được bàn tán rất sôi nổi nhưng với nền kinh tế Mỹ thì ít xôn xao hơn. Nhưng diễn biến thị trường có thể sẽ sớm phản ánh tình trạng thực tế. Cho đến nay, giới đầu tư vẫn tự tin rằng nền kinh tế Mỹ vẫn đủ khỏe để tránh khỏi một đợt suy thoái mạnh. Nhịp chuyển đổi đột ngột vừa qua sang một triển vọng ảm đạm hơn đã đánh sập đồng Dollar Mỹ và nhuốm đỏ Phố Wall trở lại.

Với khá nhiều sự kiện diễn ra trong lịch kinh tế Mỹ vào tuần tới, giới đầu tư sẽ nâng cao cảnh giác hơn khi phải chú ý quan sát các dấu hiệu cảnh báo suy thoái.

Bắt đầu vào ngày thứ Ba, các chỉ số PMI nhanh của S&P Global sẽ là tâm điểm đáng chú ý nhất. Giới quan sát sẽ để tâm theo dõi các chỉ số này để đánh giá liệu có dấu hiệu nào cho thấy nền kinh tế Mỹ bắt đầu gặp khó khăn vào tháng 5 dưới sức ép nặng nề khi giá cả tăng vọt, chi phí vay nợ đắt đỏ và những bất ổn toàn cầu ngày càng gia tăng hay không.

Doanh số bán nhà mới trong tháng 4 cũng sẽ được tung ra vào ngày thứ Ba và số liệu đơn đặt hàng hàng hóa lâu bền sẽ tiếp nối dòng sự kiện vào ngày thứ Tư. Vào ngày thứ Năm, ước tính thứ hai về mức tăng trưởng GDP quý đầu tiên sẽ được công bố cùng với doanh số nhà chờ bán.

Nhưng tâm điểm lớn nhất sẽ là các dữ liệu phát hành vào ngày thứ Sáu

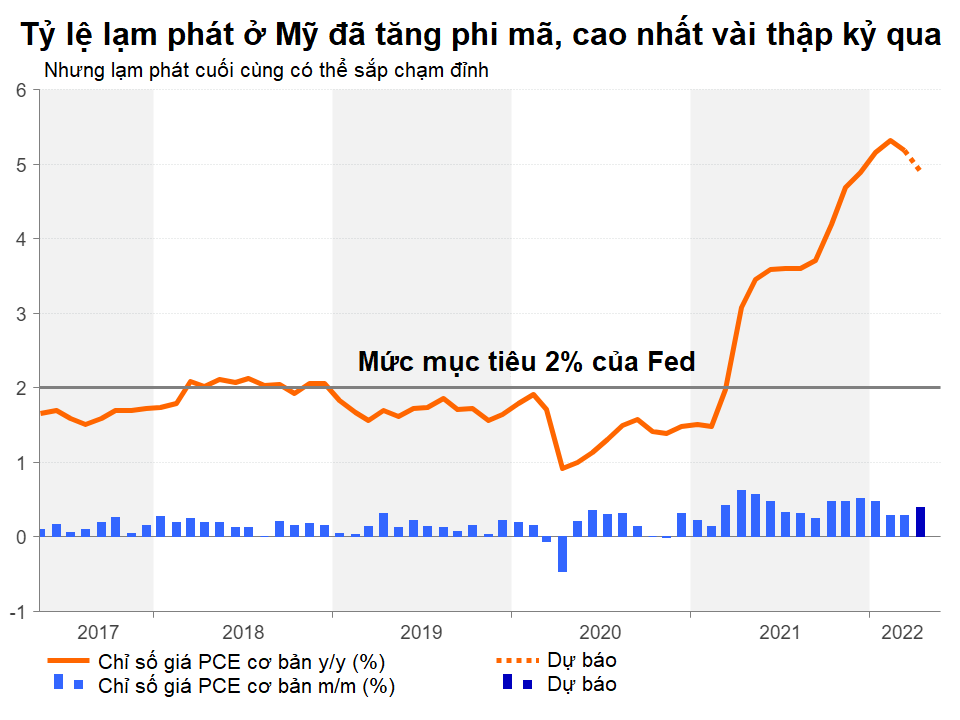

Bao gồm thu nhập cá nhân và tiêu dùng, cũng như số liệu lạm phát PCE. Cả số liệu thu nhập và chi tiêu dự kiến sẽ tăng ở mức ổn định trong tháng 4. Vì vậy, giới quan sát chủ yếu sẽ đổ dồn chú ý vào chỉ số giá PCE cơ bản khi thị trường có tin đồn đoán rằng lạm phát ở Mỹ đang chạm đến bước ngoặt.

Fed đang kỳ vọng rằng áp lực lạm phát sẽ sớm giảm bớt, cho phép họ ngừng tăng lãi suất quá nặng tay. Giới đầu tư sẽ chú ý kỹ đến các quan điểm cho rằng lạm phát có thể sớm đạt đến đỉnh điểm trong biên bản cuộc họp FOMC tháng 5, vốn sắp được công bố vào ngày thứ Tư.

Nếu các số liệu tổng thể yếu kém thì điều đó có thể làm đồng USD suy giảm sâu hơn nhưng cũng không thể loại trừ khả năng đồng bạc xanh sẽ tăng giá, từ cả các thước đo hoạt động kinh tế cũng như dữ liệu về giá.

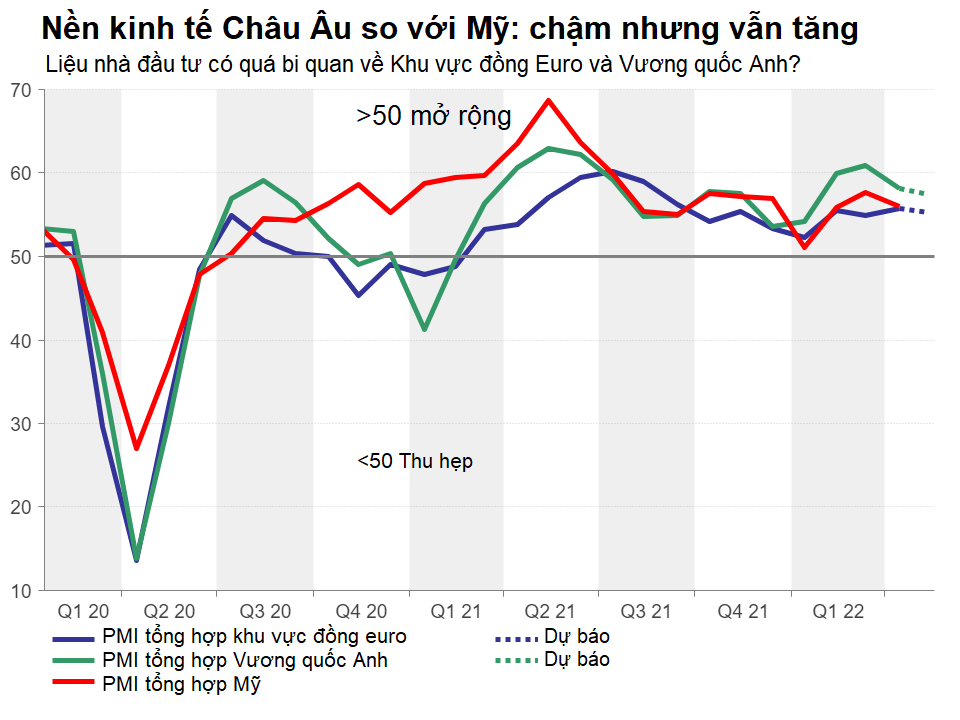

Liệu PMI Châu Âu có giống như dự đoán bi quan của các nhà đầu tư không?

Rất có thể các nhà hoạch định chính sách từ Ngân hàng Trung ương Châu Âu và Ngân hàng Trung ương Anh đang lâm vào tình thế đáng sợ nhất mà họ có thể tưởng tượng. ECB sắp thực hiện nước đi không tưởng và từ bỏ chính sách lãi suất âm, từ đó có thể đẩy khu vực đồng euro vào suy thoái, trong khi BoE đang cố gắng tránh tăng lãi suất lên 50 điểm cơ bản mặc dù họ có thể sẽ không có nhiều lựa chọn sau khi lạm phát ở Anh tăng lên 9% vào tháng 4.

Tuy nhiên, với sắc thái ảm đạm và u ám tràn ngập trên thị trường gần đây, các nhà đầu tư có thể đang vô tình bỏ qua một số điểm tích cực. Chẳng hạn, nền kinh tế Khu vực đồng tiền chung châu Âu vẫn đang được hưởng lợi từ giai đoạn mở cửa trở lại hậu Omicron và người tiêu dùng ở Anh có thể chưa từ bỏ hoàn toàn thói quen “xài sang” khi thị trường lao động thắt chặt.

Đồng euro và đồng bảng Anh có thể sẽ tăng nhẹ nếu chỉ số PMI nhanh của Khu vực đồng tiền chung châu Âu và Vương quốc Anh vào ngày thứ Ba cho ra kết quả tốt hơn một chút so với dự kiến. Tại Đức, giới trader cũng có thể sẽ để ý đến số liệu khảo sát môi trường kinh doanh Ifo vào ngày thứ Hai.

Nếu các chỉ số PMI cho ra kết quả đủ tốt thì có thể vực dậy tâm lý thị trường chung trong bối cảnh nguy cơ lạm phát đình trệ tăng cao, tạo áp lực đè nặng lên các tài sản rủi ro vào lúc này.

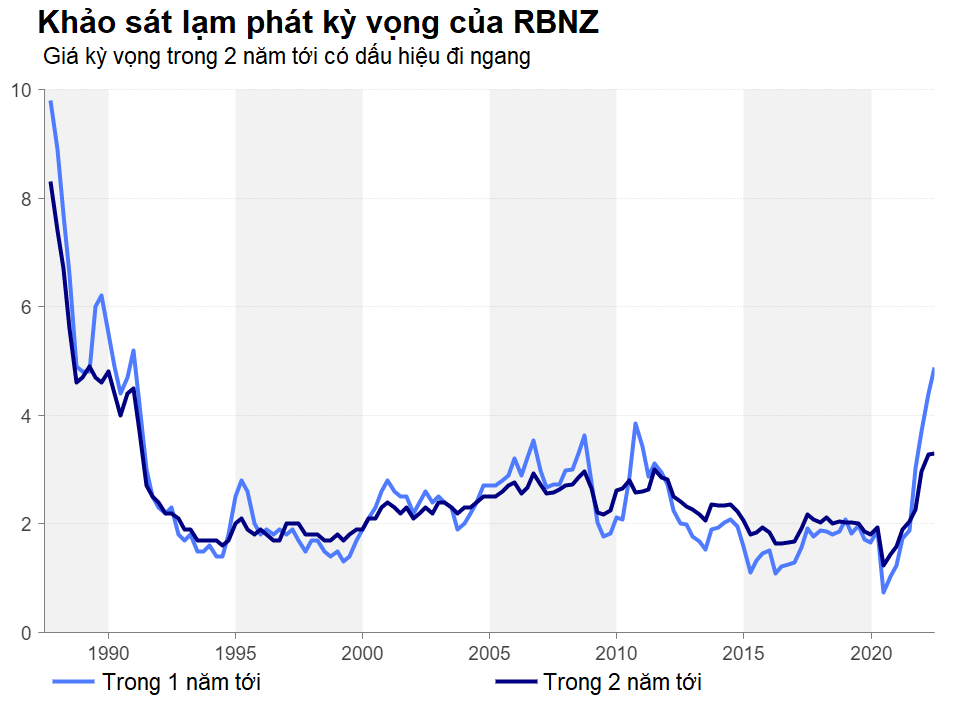

RBNZ có khả năng tăng lãi suất thêm 0,5% một lần nữa

Ngân hàng Trung ương New Zealand (RBNZ) là ngân hàng trung ương lớn duy nhất tổ chức cuộc họp chính sách vào tuần tới và sẵn sàng thắt chặt lần thứ năm trong nhiều tháng trở lại đây. Giới phân tích hiện kỳ vọng các nhà hoạch định chính sách RBNZ sẽ bám sát kế hoạch tăng lãi suất lên 0,5% như trong quyết định gần đây nhất, nâng lãi suất tiền mặt lên 2,0% vào ngày thứ Tư.

Sau khi RBNZ công bố kết quả khảo sát lạm phát kỳ vọng mới nhất, ngày càng có nhiều trader đánh cược vào khả năng tăng lãi suất lên gấp đôi. Tuy nhiên, báo cáo này không đến mức đáng báo động. Mặc dù lạm phát kỳ vọng trong vòng một năm tới vẫn tiếp tục tăng, đạt 4,9%, nhưng mức kỳ vọng hai năm tới dường như vẫn giữ ổn định, chỉ dưới mức 3,3%. Do đó, có thể các nhà hoạch định chính sách sẽ đề xuất tăng lãi suất ở tốc độ chậm hơn sau cuộc họp tháng 5.

Trước đó một ngày, giới trader sẽ theo dõi số liệu doanh số bán lẻ trong quý đầu tiên. Đồng Dollar New Zealand sẽ rất dễ bị tổn thương khi áp lực bán tháo trở nên mạnh hơn nếu dữ liệu này không gây ấn tượng và RBNZ hạ bớt giọng điệu “diều hâu”.