Chính trị và các ngân hàng trung ương tác động đến thị trường ngoại hối như thế nào.

- Các biện pháp chính sách tiền tệ và tài chính tác động đến thị trường tiền tệ như thế nào?

- Mô hình Mundell-Fleming là gì và tại sao nó lại quan trọng đối với các nhà giao dịch ngoại hối?

- Chính sách của Fed, ECB và BOC đã tác động như thế nào đến USD, EUR và CAD?

THỊ TRƯỜNG ĐÃ QUA NGANG SỰ KIỆN CHÍNH TRỊ

Đối với các nhà giao dịch ngoại hối (“ngoại hối” hoặc “FX”), tiếng ồn xung quanh liên tục mà chính trị đại diện là một lỗ đen không thể tránh khỏi. Phương tiện truyền thông truyền thống chìm trong sự bác học, trong khi phương tiện truyền thông xã hội chìm trong trò chơi chữ. Không quan trọng bạn đang giao dịch loại tài sản nào. Trong những năm gần đây, ngay cả một dòng tweet của một chính trị gia cũng có khả năng dịch chuyển không chỉ tiền tệ mà còn cả trái phiếu, hàng hóa và cổ phiếu.

Trong bối cảnh ngày càng trở nên khó khăn, các nhà giao dịch cần một khuôn khổ để giải thích thông tin và hiểu các diễn biến chính trị khi chúng xảy ra. Xét cho cùng, chính trị có thể trở thành chính sách sau khi có đủ thời gian và nỗ lực. Để đạt được mục tiêu này, các nhà giao dịch ngoại hối cần một cách để giải thích thông tin và diễn biến chính trị trong bối cảnh chính sách tài khóa có thể thay đổi như thế nào và điều đó có thể tác động đến danh mục đầu tư của họ như thế nào.

Tuy nhiên, những người tham gia thị trường cần chú ý đến nhiều thứ hơn là chỉ chính sách tài khóa. Với hoạt động của ngân hàng trung ương đã đạt được lực kéo đáng kể trong cuộc Đại suy thoái và sau đó, chính sách tiền tệ dường như có ảnh hưởng lâu dài mạnh mẽ đến thị trường. Do đó, các nhà giao dịch ngoại hối cần một khuôn khổ khả thi để phân tích song song cả chính sách tài chính và tiền tệ.

CÁC NHÀ KINH TẾ CÓ GIẢI PHÁP NGOÀI MÔ HÌNH IS-LM

May mắn thay, có một khuôn khổ như vậy tồn tại: mô hình IS-LM-BP, hay còn gọi là mô hình Mundell-Fleming . Thông qua khuôn khổ này, các nhà giao dịch ngoại hối có thể phân tích các thay đổi định hướng trong chính sách tài khóa (ví dụ: thay đổi về thuế hoặc chi tiêu của chính phủ) và chính sách tiền tệ (ví dụ: thay đổi về lãi suất) tương tác như thế nào để tạo ra các kết quả thị trường khác nhau.

Trước khi chúng tôi đi sâu vào khuôn khổ, một chút lịch sử cơ bản về mô hình Mundell-Fleming.

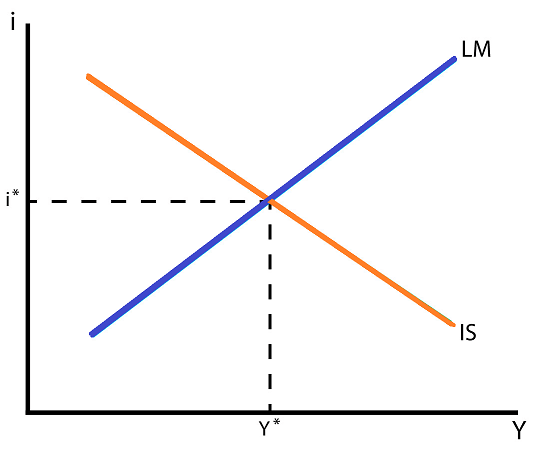

Mundell-Fleming là một phần mở rộng của IS-LM, bản thân mô hình này là một mô hình cân bằng được các nhà kinh tế sử dụng để xem xét mối quan hệ giữa lãi suất (lãi suất thực, chữ “i” trên trục tung của biểu đồ bên dưới) và tăng trưởng kinh tế (tổng sản phẩm quốc nội thực, “Y” trên trục hoành).

Đường cong IS-LM – Lãi suất và Tăng trưởng kinh tế (Biểu đồ 1)

Không đi quá sâu vào lỗ hổng học thuật, có hai điểm nổi bật của mô hình IS-LM giúp hiểu được mô hình Mundell-Fleming.

Đầu tiên, đường IS dốc xuống chứng tỏ rằng khi mức lãi suất giảm, mức độ hoạt động kinh tế tăng lên. Điều này là trực quan: tín dụng càng sẵn có, hoạt động kinh tế càng phát triển.

Thứ hai, đường LM dốc lên chứng tỏ rằng khi hoạt động kinh tế tăng lên, thì mức lãi suất cũng tăng theo. Điều này cũng mang tính trực quan: hoạt động kinh tế mạnh mẽ hơn sẽ gây ra lạm phát và phản ứng lại là lợi suất trái phiếu cao hơn.

MÔ HÌNH IS-LM KHÔNG PHÙ HỢP VỚI CÁC NỀN KINH TẾ HIỆN ĐẠI

Tại sao mô hình IS-LM không đủ cho các nhà giao dịch? Mô hình IS-LM là một khái niệm nền tảng cuối cùng dẫn đến mô hình cung-cầu AS-AD cổ điển. Nhưng mô hình IS-LM có thể áp dụng cho các nền kinh tế tự cung tự cấp và/hoặc đóng cửa; một khuôn khổ như vậy là không phù hợp với một thế giới toàn cầu hóa, nơi các nền kinh tế mở đồng phụ thuộc vào nhau là tiêu chuẩn. Chúng ta cần tiến xa hơn để có một khuôn khổ hoàn thiện hơn.

MÔ HÌNH MUNDELL-FLEMING HOẠT ĐỘNG TỐT HƠN CHO CÁC NỀN KINH TẾ MỞ

Vào đầu những năm 1960, các nhà kinh tế học Robert Mundell và J. Marcus Fleming, mỗi người đều đưa ra những cải tiến đối với mô hình IS-LM chưa hoàn chỉnh. Được phát triển độc lập với nhau nhưng cuối cùng được tổng hợp thành một ý tưởng thống nhất, mô hình IS-LM-BP kết hợp dòng vốn vào phương trình.

Có hai hạn chế về dòng vốn khác nhau trong mô hình IS-LM-BP, hoặc mô hình Mundell-Fleming. Các quốc gia có thể thấy khả năng luân chuyển vốn cao hoặc thấp . Tùy thuộc vào nó là gì, các hỗn hợp chính sách khác nhau dẫn đến các phản ứng khác nhau trên thị trường.

Theo nguyên tắc thông thường, các nước phát triển và đồng tiền của họ (ví dụ: Mỹ, Anh, Eurozone, Nhật Bản, v.v.) có tính lưu động vốn cao. Mặt khác, các thị trường mới nổi và tiền tệ của họ (ví dụ: Brazil, Trung Quốc, Nam Phi, Thổ Nhĩ Kỳ, v.v.) có tính luân chuyển vốn thấp.

Vì lợi ích của cuộc thảo luận này, chúng ta sẽ chỉ xem xét mô hình Mundell-Fleming qua lăng kính của các nền kinh tế có khả năng lưu động vốn cao và do đó, cố gắng đưa ra một khuôn khổ để hiểu các chính sách tài chính và tiền tệ khác nhau tác động như thế nào đến các loại tiền tệ chính như Đô la Mỹ, Euro, Bảng Anh và Yên Nhật.

Theo dõi reviewsantot.com để được cập nhật nhanh nhất các tin tức trên thị trường

- Website: https://reviewsantot.com/

- Fanpage: https://www.facebook.com/reviewsantot/