Diễn biến tình hình giá Dầu hôm nay:

- WTI không thể ngăn chặn tuần thua lỗ thứ hai liên tiếp.

- Mô hình nến Morning Star trên khung thời gian hàng ngày gợi ý khả năng tăng giá hơn nữa trong ngắn hạn.

- Khi những lo ngại về suy thoái kinh tế sẽ ầm ĩ trong tuần này, các quyết định về lãi suất của FOMC và ECB có thể mang lại sự rõ ràng.

- Để tìm hiểu thêm về Hành động giá Dầu, Mẫu biểu đồ và Đường trung bình động, hãy xem Loạt bài hướng dẫn FX hàng ngày. Cùng Review Sàn Tốt phân tích tại bài viết dưới đây!

Đánh giá WTI tuần này và triển vọng Ngân hàng thế giới

Ít nhất có thể nói là Dầu thô đã có một tuần hỗn hợp với đợt phục hồi kết thúc tuần không đủ để ngăn đà giảm 1,5% trong khi ghi nhận tháng thua lỗ thứ 6 liên tiếp. Mức tăng đầu tuần đã bị xóa sạch bởi sự phục hồi của Đô la Mỹ vào giữa tuần trước khi dữ liệu thu nhập mạnh mẽ của Hoa Kỳ chứng kiến sự lạc quan trở lại của thị trường.

Bản thân dữ liệu của Hoa Kỳ đã vẽ nên một bức tranh khá hỗn hợp khi dữ liệu GDP của Hoa Kỳ và sự sụt giảm trong chi tiêu hàng hóa vốn của Hoa Kỳ cho thấy tốc độ tăng trưởng kinh tế chậm lại trong khi lo ngại về lạm phát và suy thoái lại nổi lên. Điều này đã trở lại nổi bật với dữ liệu PCE vào thứ Sáu, cao hơn một chút so với tháng trước và theo năm gợi ý về việc tăng lãi suất tiếp theo hoặc ít nhất là nhu cầu duy trì lãi suất hạn chế trong thời gian dài hơn, điều này có thể ảnh hưởng đến nhu cầu.

Dự kiến về dữ liệu hàng tồn kho

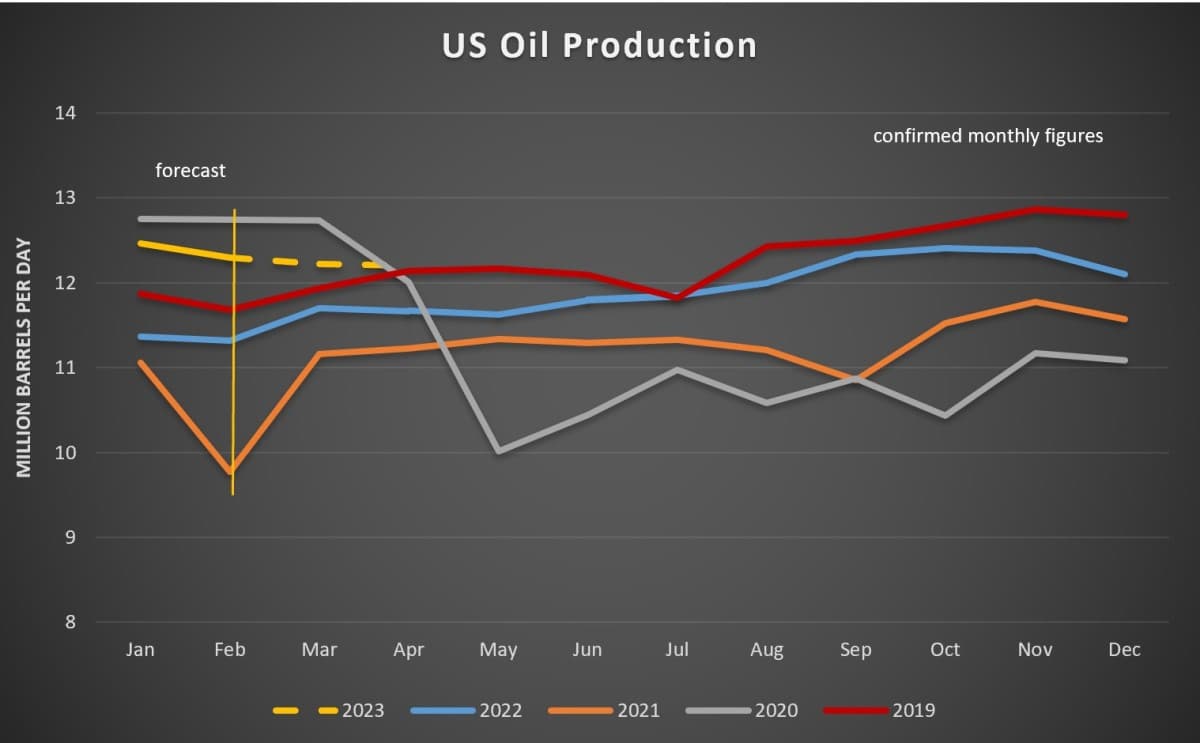

Dữ liệu hàng tồn kho của Hoa Kỳ từ EIA đã giảm nhiều hơn dự kiến trong tuần qua trong khi nhu cầu về nhiên liệu động cơ tăng khi mùa hè đến gần. Trong khi đó, sản lượng của Mỹ đã giảm khoảng 12,5 triệu (bpd) trong tháng 2, mức thấp nhất kể từ tháng 12 năm 2022. Trong khi đó, báo cáo của Baker Hughes cho tuần kết thúc vào ngày 28 tháng 4 không thay đổi ở mức 591 giàn nhưng giảm một giàn trong tháng 4, đây là mức giảm hàng tháng thứ năm của họ .

Điều thú vị là chúng tôi cũng đã được Ngân hàng Thế giới công bố báo cáo Triển vọng Thị trường Hàng hóa mới nhất của họ cho năm 2023 và hơn thế nữa. Báo cáo cho thấy giá hàng hóa đang chuẩn bị giảm mạnh nhất kể từ Đại dịch Covid-19. Giá năng lượng được dự đoán sẽ giảm 26% trong năm nay với giá Dầu thô Brent tính bằng đô la Mỹ dự kiến ở mức trung bình 84 USD/thùng trong năm nay, giảm 16% so với mức trung bình của năm 2022.

Bất chấp sự sụt giảm lớn dự kiến trong năm nay, giá của tất cả các nhóm hàng hóa chính sẽ vẫn cao hơn nhiều so với mức trung bình trong giai đoạn 2015-2019 với giá khí đốt tự nhiên của châu Âu dao động ở mức gần gấp ba lần mức trung bình trong giai đoạn 2015-2019.

Nhận định tiềm năng phát triển trong tương lai

Bước sang tuần mới, chúng ta có một loạt các sự kiện rủi ro được đánh giá cao có thể tác động đến đồng đô la Mỹ và tâm lý chung của thị trường, từ đó có thể ảnh hưởng đến giá Dầu. Những lo ngại dai dẳng xung quanh một cuộc suy thoái tiềm ẩn có thể giảm bớt hoặc trở nên tồi tệ hơn sau kết quả của cuộc họp FOMC của Hoa Kỳ vào thứ Tư.

Các thị trường đang kỳ vọng mức tăng 25 điểm cơ bản, nhưng vấn đề nằm ở các chi tiết như họ nói với những người tham gia thị trường muốn nghe Fed đưa ra lộ trình lãi suất trong tương lai cũng như những lo ngại đang diễn ra xung quanh suy thoái kinh tế. Việc Fed và các Ngân hàng Trung ương khác tăng lãi suất vào tuần tới có thể dẫn đến câu chuyện về suy thoái kinh tế đang diễn ra và làm giảm bất kỳ sự phục hồi nào nữa của giá Dầu.

Giá Dầu trong tương lai có giảm?

Có một lượng lớn dữ liệu trên Sổ ghi chép kinh tế trong tuần, nhưng không có dữ liệu nào liên quan trực tiếp đến OPEC + hoặc giá Dầu. Hầu hết các động thái sẽ phụ thuộc vào tác động của việc phát hành dữ liệu có tâm lý chung và đồng đô la Mỹ, một thứ dường như là một chủ đề muộn.

Nói tóm lại, những lời hùng biện diều hâu từ các Ngân hàng Trung ương và đặc biệt là Cục Dự trữ Liên bang có thể sẽ chứng kiến nỗi lo suy thoái kinh tế gia tăng và giá Dầu giảm và ngược lại.

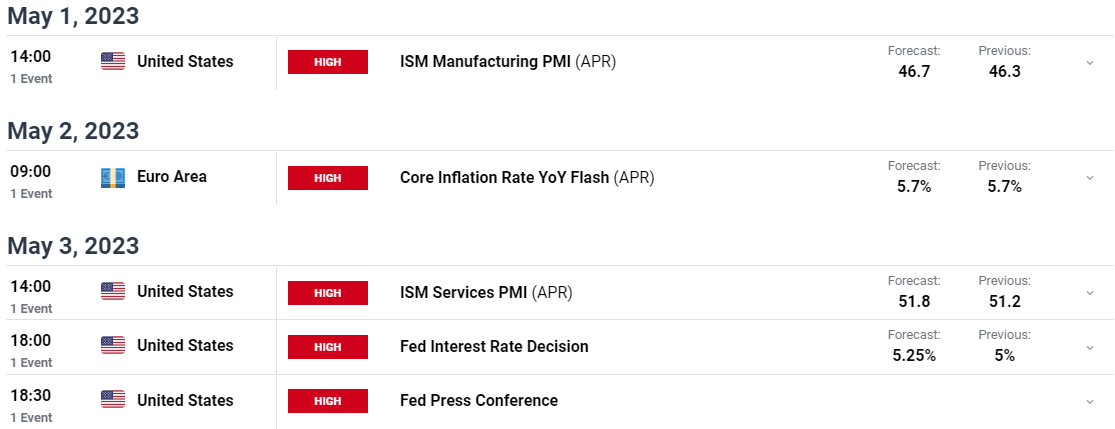

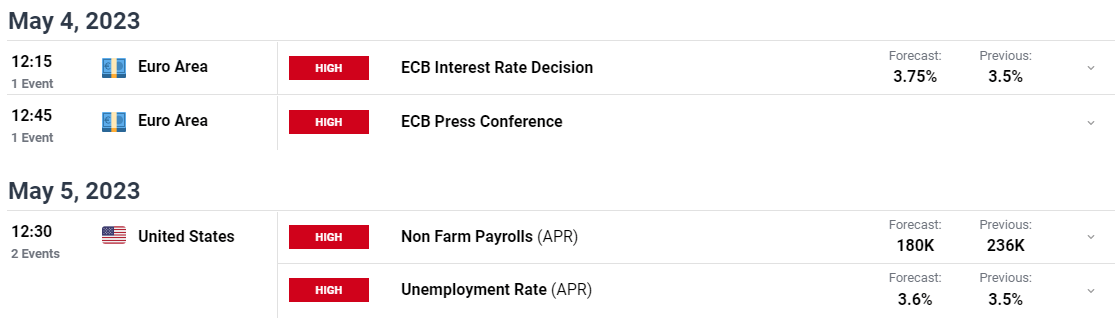

Lịch kinh tế cho tuần mới

Tuần tới trên lịch bận rộn trên khắp thế giới phát triển với một loạt các bản phát hành dữ liệu được xếp hạng ‘cao’ và các bản phát hành dữ liệu được xếp hạng ‘trung bình’.

Dưới đây là một số sự kiện rủi ro được ‘xếp hạng’ cao chính trong tuần tới trên lịch kinh tế:

- Vào Thứ Hai, ngày 1 tháng 5, chúng tôi có Dữ liệu ISM của Hoa Kỳ vào lúc 14:00 GMT.

- Vào thứ Ba, ngày 2 tháng 5, chúng tôi có bản in Flash Tỷ lệ lạm phát cơ bản hàng năm cho Khu vực đồng Euro vào lúc 09:00 GMT.

- Vào Thứ Tư, ngày 3 tháng 5, chúng tôi có Dữ liệu Dịch vụ ISM của Hoa Kỳ vào lúc 14:00 GMT.

- Vào thứ Tư, ngày 3 tháng 5, chúng ta có quyết định về lãi suất của FOMC và Họp báo vào lúc 18h00 và 18h30 GMT tương ứng.

- Vào thứ Năm, ngày 4 tháng 5, chúng ta có Quyết định về lãi suất của ECB và Họp báo bắt đầu lúc 12h15 và 12h45 GMT tương ứng.

- Vào Thứ Sáu, ngày 5 tháng 5, chúng tôi kết thúc tuần với Dữ liệu Việc làm NFP của Hoa Kỳ vào lúc 12h30 GMT.

Cùng Review Sàn Tốt Theo dõi những tin tức trong ngày tiếp theo!