Theo số liệu từ Trung tâm kiểm soát và Phòng ngừa Dịch bệnh của Mỹ (CDC), tỷ lệ người béo phì tại Mỹ đang tăng mạnh theo thời gian. Nếu so sánh với năm 1999, tỷ lệ này đã tăng từ 30,5% lên 41,9%, trong đó số người béo phì nghiêm trọng tăng từ 4,7% lên 9,2%. Trong đó, rất nhiều bệnh tật nguy hiểm có thể là hệ luỵ kéo theo do béo phì, một trong số đó là tiểu đường. Theo MarketStudyReport, thị trường thiết bị chăm sóc bệnh tiểu đường toàn cầu đã có giá trị 23,3 tỷ USD vào năm 2022 và được dự kiến sẽ đạt 32,7 tỷ USD vào năm 2028, tương đương tốc độ tăng trưởng kép hàng năm 4,95% trong giai đoạn này.

Những trình bày phía trên cho thấy các công ty trong lĩnh vực chăm sóc bệnh tiểu đường đang hưởng lợi từ xu hướng của xã hội. theo đó, hai công ty lớn nhất trong lĩnh vực là Abbott Laboratories (ABT) và DexCom (DXCM) đã sẵn sàng để hưởng lợi từ việc người dùng tăng chi tiêu cho căn bệnh này.

Abbott Laboratories

Trong vòng 12 tháng trở lại đây, cổ phiếu của Abbott giảm hơn 10%, và tính riêng từ đầu năm tới nay giảm 4%. Một trong những tin tức xấu ảnh hưởng tới giá cổ phiếu chính là việc Ủy ban Chứng khoán và Giao dịch và Ủy ban Thương mại Liên bang đang điều tra Abbott liên quan đến việc kinh doanh sữa bột cho trẻ sơ sinh.

Trong bê bối liên quan tới sữa bột trẻ em, Cơ quan Quản lý Thực phẩm và Dược phẩm Mỹ (FDA) tìm thấy vi khuẩn cronobacter sakazakii tại nhà máy Sturgis, Michigan của Abbott. Mặc dù sau đó Abbott đã tự nguyện thu hồi sản phẩm và đóng cửa nhà máy sản xuất một thời gian, nhưng những tác động tiêu cực vẫn còn đó. Có ít nhất 20 đơn kiện từ các gia đình cho con sử dụng dụng sản phẩm sữa bột của Abbott đã làm rối trí công ty trong năm nay. đó là những điểm tiêu cực của Abbott trong so sánh với DexCom.

Tuy nhiên, để nói về điểm vượt trội, Abbott lại có một mạng lưới hoạt động bao phủ toàn cầu. Mạng lưới rộng lớn này giúp công ty có thể dễ dàng điều chỉnh và cân bằng hoạt động kinh doanh trong mọi điều kiện thị trường. Abbott có hơn 115.000 nhân viên, một con số khổng lồ so với khoảng 8.000 của DexCom. Abbott hoạt động trong bốn phân khúc: dinh dưỡng, chẩn đoán, thiết bị y tế và dược phẩm.

Báo cáo thu nhập từ Abbott

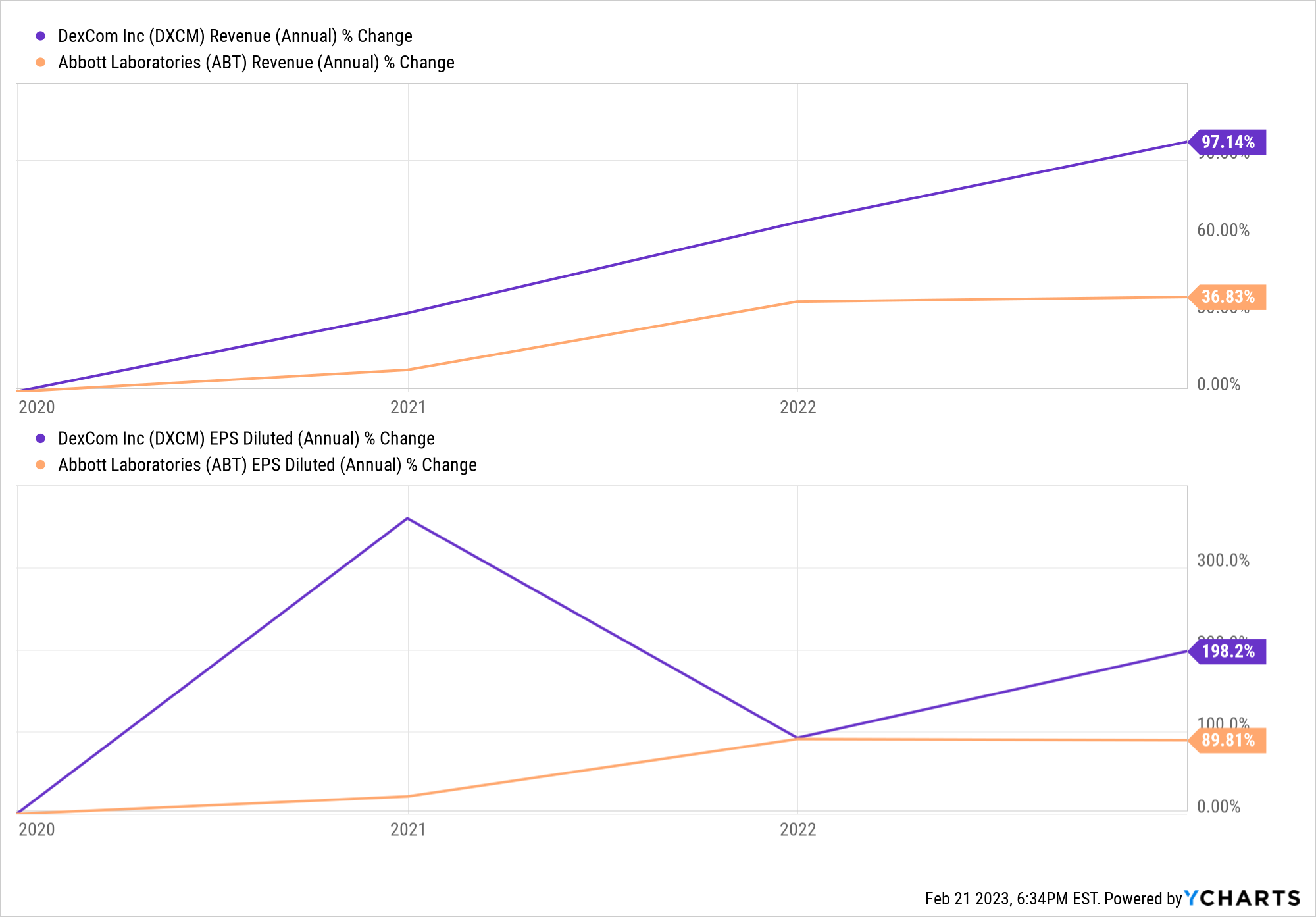

Abbott đã báo cáo thu nhập cả năm và Q4 vào ngày 25 tháng 1. Tổng doanh thu năm 2022 đã đạt 43,7 tỷ USD, tăng 1,3%, với thu nhập trên một cổ phiếu đạt 3,91 USD, giảm 0,8%. Trong Q4, công ty đã báo cáo doanh thu đạt 10,1 tỷ USD, giảm 12% so với cùng kỳ năm trước, chủ yếu do doanh thu từ xét nghiệm COVID-19 sụt giảm. Thu nhập trên một cổ phiếu (EPS) đã đạt 0,59 USD, giảm 46,8% so với Q4/2021.

Trong danh mục các sản phẩm của công ty, Abbott gây ấn tượng với các sản phẩm điều trị tiểu đường. theo đó, công ty đạt doanh thu 4,8 tỷ USD trong năm qua, tương đương với mức tăng 9,9%. máy theo dõi đường huyết liên tục (CGM) Freestyle Libre của công ty đã báo cáo doanh thu đạt 1,1 tỷ USD trong Q4, tăng 40% so với năm trước. trong năm ngoái, FED đã phê duyệt cho mẫu máy Freestyle Libre 3 với khái niệm được cho là máy CGM nhỏ nhất thế giới.

Phân khúc chuẩn đoán của Abbott cũng đem lại nhiều lợi nhuận cho công ty

Không tính doanh số từ việc bán xét nghiệm COVID, phân khúc này đã tạo ra 16,6 tỷ USD trong năm 2022, tăng 6%. Phân khúc chẩn đoán được dẫn đầu bởi các sản phẩm chẩn đoán nhanh với doanh thu 10,2 tỷ USD vào năm 2022, tăng 19%. Hướng dẫn của Abbott đang dự kiến sụt giảm trong năm 2023. Ban lãnh đạo công ty cho biết họ dự kiến EPS trong khoảng từ 3,15 đến 3,25 USD, giảm 18%.

Công ty đã liên tục tăng cổ tức sau mỗi quý trong 51 năm liên tiếp.

Tăng trưởng doanh thu và thu nhập trên một cổ phiếu hàng năm của DexCom so với Abbott. Dữ liệu theo Ycharts

Mức tăng cổ tức trong 51 năm liên tiếp của Abbott tính cả mức tăng 8,5% lên 0,51 USD/cổ phiếu vào tháng 12 năm 2022, tương đương với tỷ suất cổ tức khoảng 1,97%, cao hơn một chút so với mức tỷ suất cổ tức trung bình của S&P 500.

DexCom

Trong năm nay, cổ phiếu DexCom đã tăng hơn 19%. Danh mục sản phẩm của công là các thiết bị CGM và các thiết bị ngoại vi liên quan.

Hiện cổ phiếu DexCom đang giao dịch với hệ số giá trên thu nhập (P/E) là 140 lần. đây là mức quá cao so với đối thủ Abbott chỉ là 26 lần. tuy nhiên, nguyên nhân cũng có thể lý giải là bởi công ty tiếp tục tăng trưởng và tạo ra biên lợi nhuận đến 64,7%, cao hơn so với biên lợi nhuận 56,1% của Abbott.

Trong năm ngoái, doanh thu của công ty đã tăng 19%, và EPS 0,82 USD, tăng 54,7%. Trong Q4, mức tăng trưởng đó đã không hề chậm lại, với doanh thu đạt 815,2 triệu USD, tăng 17% so với cùng kỳ năm ngoái và EPS đạt 0,22 USD, cải thiện so với mức l 0,01 USD trong cùng kỳ năm ngoái.

Bước sang năm 2023, công ty đã gây ấn tượng khi sử dụng hình ảnh ca sỹ Nick Jonas quảng cáo trong giải đấu thể thao được quan tâm hàng đầu Super Bowl. Jonas là một bệnh nhân tiểu đường tuýp 1 và đang sử dụng Freestyle Libre 3 của Abbott.

Trong hướng dẫn kinh doanh cho năm 2023, Abbott đã dự kiến doanh thu sẽ đạt từ 3,35 tỷ đến 3,49 tỷ USD, tăng 15% đến 20, và một biên lợi nhuận gộp không tính theo GAAP từ 62% đến 63%.

Kết luận

Và với khoản cổ tức đáng tin cậy, cổ phiếu Abbott có thể là lựa chọn tốt hơn cho các nhà đầu tư định hướng thu nhập. Tuy nhiên, các vấn đề liên quan đến sữa công thức dành cho trẻ em cũng có thể là lực cản đối với giá cổ phiếu của công ty trong một thời gian nữa, và hướng dẫn của ban lãnh đạo công ty đang dự kiến EPS sẽ giảm vào năm 2023.

Trong khi đó, để so sánh, dù DexCom có mô hình kinh doanh khu biệt hơn nhưng tăng trưởng doanh thu và EPS và biên lợi nhuận của công ty đang tốt hơn đối thủ Abbott. Thêm vào đó, DexCom không có bất kỳ rắc rối pháp lý nào trong ngắn hạn, sẽ là lựa chọn tuyệt vời hơn Abbott.

Theo dõi reviewsantot.com để được cập nhật nhanh chóng các tin tức mới nhất về thị trường đầu tư.

- Website: https://reviewsantot.com/

- Fanpage: https://www.facebook.com/reviewsantot/